国税庁が行う簡易な接触とは、文書や電話による連絡または来署依頼による面接により申告漏れ、計算誤り等がある申告を是正するなどの接触をいいます。ここでは、2023年(令和5年)12月に国税庁が発表した資料(※)から、相続税の簡易な接触の実施状況をみていきます。

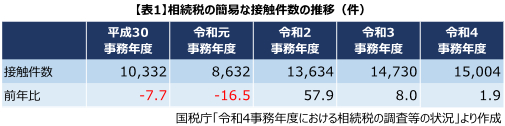

調査結果から、直近5事務年度(7月から翌年6月まで、以下、年度)の相続税の簡易な接触件数をまとめると、表1のとおりです。

令和4年度(令和4年7月から令和5年6月まで)の簡易な接触件数は15,004件で、前年度より1.9%増加しました。3年連続の増加です。国税庁によると、簡易な接触件数の公表は平成28年度から始まっていますが、令和4年度は最高件数になったということです。

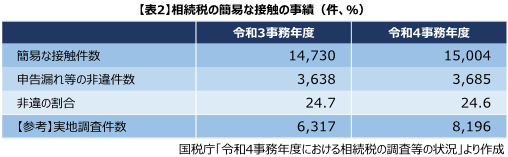

次に令和4年度の簡易な接触の内容をまとめると、表2のとおりです。

簡易な接触件数のうち、申告漏れ等の非違件数が3,685件ありました。前年度から1.3%の増加で、簡易な接触件数に占める非違の割合は24.6%となっています。

なお、令和4年度の相続税の実地調査件数は8,196件で、前年度から30%近く増加しています。簡易な接触件数は実地調査件数ほどの伸びはありませんが、着実にその数を増やしています。国税庁は簡易な接触について、「効果的・効率的に活⽤し、適正・公平な課税の確保に努めています。」としており、今後もこうした傾向が続くことが考えられます。

相続税の申告はもちろん、相続に関する疑問や不安をお持ちの方は、お気軽に当事務所までお問い合わせください。

(※)国税庁「令和4事務年度における相続税の調査等の状況(令和5年12月)」

Copyright 2012 © Management Support Accounting office All Right & Reserved.